O paradoxo da câmera infantil: por que uma categoria em crescimento enfrenta margens cada vez menores

Os ventos contrários do mercado

1. Canibalização de smartphones em todos os tempos-Idades mais jovens

O principal grupo demográfico para câmeras infantis — idades de 5 a 8 — está sendo erodido de cima. Na China urbana, mais de 40% dos alunos do ensino primário têm agora acesso a um smartphone ou tablet com câmara. Nos EUA ena UE, essenúmero está mais próximo de 50% aos 7 anos. Os pais raciocinam cada vez mais: *por que comprar uma câmera separada quando o telefone já tira fotos melhores?*

O argumento é falso — uma câmera dedicada é indiscutivelmente mais saudável do que o acesso por smartphone — mas ganhanas conversas sobre orçamento familiar. Toda criança com um telefoneno bolso é uma criança quenão possui uma câmera dedicada.

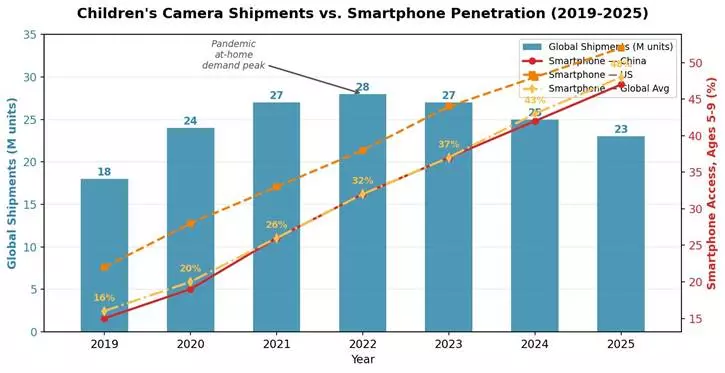

Figura 1: Remessas globais de unidades de câmeras infantis (2019-2025) plotado em relação às taxas estimadas de acesso a smartphones entre 5-9-ano-idososnos principais mercados. O volume da categoria atingiu o pico em 2022-2023 com cerca de 28 milhões de unidades vendidas, impulsionadas pela pandemia-era em-demanda de atividade doméstica. Postar-2023, os volumes de remessas estão diminuindo à medida que a substituição de smartphones acelera — embora o segmento premium (Wi-Fi-ativado, >8 MP) continua a crescer modestamente.

2. O ¥29 branco-Piso de etiqueta

Abra Temu, Shopee ou Pinduoduo e pesquise “câmera infantil”. A primeira página de resultados mostrará dezenas de listagens em ¥29-49 ($4-7 dólares). Esses produtos usam década-sensores antigos de 0,3 MP, fixos-lentes de plástico de foco e conchas de personagens de desenhos animadosnão licenciadas. Eles são funcionalmente descartáveis — e ainda assim definem a âncora de preço do consumidor.

Para um fabricante que produz uma câmera infantil adequadamente projetada — com uma gota-gabinete classificado, um sensor de 5 MP, uma bateria substituível e controle de qualidade real — a fábrica-o custo do portão já é ¥40-60 antes da marca e distribuição. Competindo em preço contra o ¥29 unidades é uma corrida para o fundo,ninguém vence. A única estratégia viável é a diferenciação: melhor durabilidade, melhor qualidade de imagem ou recurso branco-câmeras de etiquetanão podem copiar (WiFi direto, integração de aplicativos parentais, conteúdo educacional).

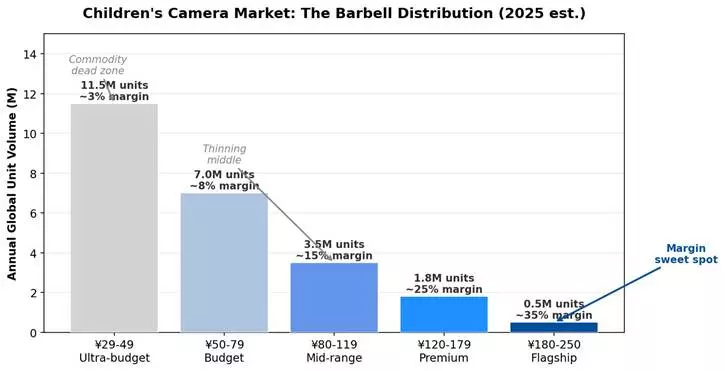

O resultado é uma barra-mercado moldado: alto-volume de lixo de commoditiesna parte inferior, um pequeno segmento premiumna parte superior e um segmento intermediário cada vez menor, onde a maioria dos fabricantes compete.

Figura 2: O mercado de câmeras infantis em 2025 apresenta uma distribuição pronunciada de barras. Mais de 70% do volume da unidade fica abaixo ¥79 varejo — mas as margensneste segmento oscilam perto de zero. Onível premium (¥120+) captura apenas ~8% de volume, mas oferece 25-35% margens. O segmento intermediário (¥80-119), onde a maioria dos fabricantes de marca se posiciona, está estruturalmente espremido: muito caro para competir em volume com o branco-rótulo, barato demais para comandar margens premium.

3. Redução da demografia

A coorte denascimentos da China em 2025 era de aproximadamente 9 milhões — abaixo dos 17,2 milhões em 2017. O Japão, a Coreia do Sul e grande parte da Europa enfrentam trajetórias demográficas semelhantes ou piores. A categoria de câmeras infantis está estruturalmente ligada ao tamanho do 5-coorte de 9 anos, e essa coorte está diminuindo em 3-5% anualmentenas regiões mais desenvolvidas e médias-mercados de renda.

Para os fabricantes, issonão significa extinção — mas significa que o modelo denegócio deve passar do crescimento do volume para a captura de valor. As vencedoras serão as empresas que extraírem mais receita por unidade (por meio de recursos premium, posição da marca ou depois-ecossistema de venda),não empresas que tentam enviar mais unidades.

Os gargalos técnicos

4. A durabilidade-Armadilha de Custo

Uma câmera infantil deve sobreviver: quedas de 1,2 metrosno concreto, esmagamento repetido de botões, saliva, respingos de suco, areiana caixa de areia e sentar sobre ela. Atendendo até mesmo a quedas básicas-teste e entrada-os padrões de proteção exigem sobremoldagem em TPE, revestimentos ABS reforçados, vedações de botão de silicone e choque interno-estruturas absorventes —nenhum dos quais é gratuito.

A física do problema é implacável: uma câmera que pode sobreviver a três-ano-antigo custa cerca de 30-50% mais para fabricar do que uma câmera equivalente sem engenharia de durabilidade. Mas os retalhistas e os consumidores punem qualquer coisa acima do ¥120-150 pontos de preço de varejo. O resultado é uma categoria onde cada dólar de durabilidade consome diretamente a margem — e a maioria dos fabricantes economiza.

Figura 4: Uma durabilidade-câmera infantil projetada com sobremoldagem em TPE e revestimento em ABS reforçado — os dois principais fatores de custo que separam as câmeras descartáveis daquelas que sobrevivem reais-uso mundial. Os pais classificam consistentemente a durabilidade como seu #1 critério de compra após preço.

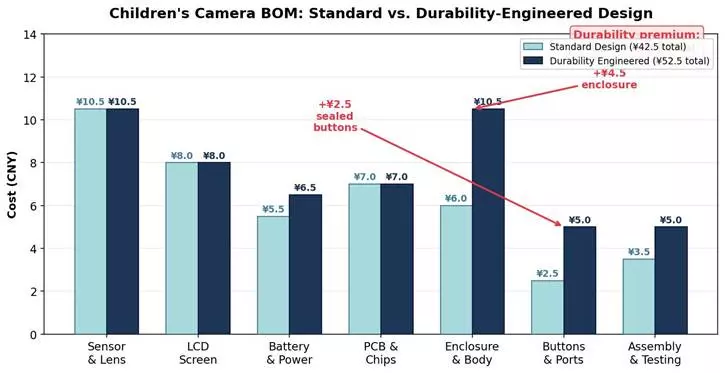

Figura 3: Comparação estimada do custo da lista técnica entre uma câmera infantil básica (sem classificação de queda, revestimento de plástico, compartimento de bateria fixo)e uma durabilidade-modelo projetado (Queda de 1,2m-classificado, sobremoldagem em TPE, botões selados, bateria substituível com porta com trava). O prêmio de durabilidade adiciona aproximadamente ¥12-18 ($1,70-2,50) ao custo de fábrica — um 35% aumento em uma categoria onde a lista técnica totalnormalmente está abaixo ¥50.

5. O teto da qualidade da imagem

As restrições ópticas de uma câmera infantil são incorporadasna fase de design. O formato pequeno determina uma lente pequena. O foco fixo é obrigatório (não se pode esperar que as crianças cheguem à metade-pressione para foco automático). A aberturanormalmente é f/2.8 — adequado à luz do dia, inútil em ambientes fechados. O sensor tem 5 MPno máximo, geralmente 2 MP, sempre 1/3-polegada ou menor.

Compare isso com cinco-ano-smartphone antigo: pipelines de fotografia computacional fazem multi-síntese HDR de quadros, detecção de cena AI e modonoturno — automaticamente, sem intervenção do usuário. A criança tira uma foto em uma entrada de 2022-smartphone denível e obtém uma imagem surpreendentemente boa. Eles tiram a mesma foto em uma câmera infantil dedicada e obtêm um resultado granulado e com pouca exposição. Essa lacunana qualidade da produção é o maior fator de abandono do produto — a câmera acaba em uma gaveta depois de três semanas.

Fechar esta lacuna é tecnicamente possível (existem sensores melhores, existem lentes maiores), mas a matemática da lista técnicanão fecha com os preços atuais de varejo. Esta é a tensão fundamental da categoria.

6. O enigma da conectividade

A experiência do usuário que os pais realmente desejam é assim: a criança tira fotos → as fotos aparecem automaticamenteno telefone dos pais → ações dos pais para o grupo familiar. A experiência do usuário que a maioria das câmeras infantis realmente proporciona é: a criança tira fotos → as fotos ficam em um cartão SD → o pai eventualmente se lembra de retirar o cartão, encontrar um leitor de cartão e transferir os arquivos manualmente → painunca faz isso.

Adicionar WiFi para preencher essa lacuna requer um módulo de conectividade ($2-4 BOM), desenvolvimento de aplicativo complementar (seis-figura investimento em software), e infraestrutura de armazenamento emnuvem se o fabricante quiser oferecer uma solução completa. Também aumenta substancialmente o consumo de energia — um Wi-Fi-a câmera infantil habilitada que costumava funcionar 4 horas com carga pode funcionar 2 horas com o rádio ativo. Bluetooth de baixa energia (BLE) oferece uma correção parcial para transferência de fotos sem perda de energia, mas a taxa de transferência do BLE é muito lenta para transferência de imagens em massa e a experiência do usuário permanece desajeitada.

Modelos WiFi Direct como o H9S da Grand Vision representam o melhor compromisso atual — a câmera funciona como um ponto de acesso, os pais se conectam temporariamente para baixar fotos, sem dependência denuvem — mas mesmo esta abordagem acrescenta complexidade de engenharia e custo de BOM que o preço da categoria tem dificuldade em suportar.

Figura 5: A promessa de conectividade — a câmera captura fotos que aparecem perfeitamenteno smartphone dos pais. Os modelos WiFi Direct conseguem isso sem dependência danuvem, mas o comércio de consumo de energia-os custos de desenvolvimento de aplicativos complementares continuam sendo obstáculos significativos para os fabricantes que operamnas margens estreitas da categoria.

O que isso significa para compradores e fornecedores

Compreender essas seis restrições é a diferença entre escolher um produto que vende e escolher um que acumula poeira.

Não concorra em preçona base. O ¥29-O segmento 49 é uma zona morta de commodities. Se o seu diferencial é “mais barato”, você está competindo com fábricas que já eliminaram todos os custos possíveis do produto — incluindo conformidade de segurança e controle básico de qualidade.

A durabilidade é o único recurso pelo qual os pais pagarão. Nas pesquisas de percepção do consumidor, “meu filho quebrou” é o #1 reclamação em todas as categorias de eletrônicos infantis. Uma câmera que sobrevive a quedas vale 30-50% preço premium para os pais que já jogaram fora dois mais baratos. Se só pode investirnuma área de diferenciação, invistano recinto.

Wi-Fi/A conectividade BLE é uma compra-motorista,não uma margem-motorista. Os recursos conectados fecham as vendasno ponto de comparação de preços, masnão criam poder de precificação porque a conectividade está rapidamente se tornando uma apostano segmento premium. Trate o WiFi como um recurso de retenção — mantém a câmera fora da prateleira —não uma alavanca de margem.

Mireno vale demográfico,nãono pico. Mercados onde as taxas denatalidade permanecem saudáveis (Sudeste Asiático, Oriente Médio, África, partes da América Latina) serão os motores do crescimento da próxima década. Os fabricantes que construírem a distribuiçãonestes mercados irão agora aproveitar uma onda demográfica que a China e a Europa perderam há anos.

A perspectiva

A categoria de câmeras infantisnão está morrendo — está se bifurcando. O fundo continuará a ser uma corrida-para-jogo de commodity zero dominado pelos brancos-fábricas de etiquetas sem fidelidade à marca e sem margem. O topo se consolidará em torno de um pequenonúmero de fabricantes que resolverão a equação central: queda-hardware à prova + bom-óptica suficiente + conectividade perfeita, tudo a um preço que os pais pagarão sem hesitação.

Essa equação é engenharia-duro e margem-apertado. Mas para as empresas que resolvem o problema, a recompensa é uma posição defensávelnuma categoria onde a confiançana marca é mais importante do que as especificações brutas. — e onde o cliente repõe a compra a cada dois anos à medida que a criança cresce.

Shenzhen Grand Vision Technology Co., Ltd projeta e fabrica câmeras infantis, câmeras de ação, câmeras de trilha e dispositivos de visãonoturna para exportação global. Nossa linha de câmeras infantis abrange a entrada-modelos MP denível 2 para WiFi-habilitou queda de 8 MP-câmeras avaliadas com integração de aplicativos parentais. Para preços por volume, discussão sobre OEM ou dúvidas sobre especificações, entre em contato com o departamento de vendas@grandvisionsz. com.

Próximo: Não mais